[edit du 12/06/18] Mise à jour du schéma suite à l’annonce du partenariat entre Carrefour & Google

Vous l’avez sans doute remarqué, il n’y a pas une semaine ou presque sans une nouvelle annonce d’alliances entre enseigne physique et pure player ou acteur du web. La dernière en date est celle assez attendue, et confirmée vendredi dernier, entre Kroger, n°3 mondial de la grande distribution avec un CA de 115Mds€, et Alibaba, le géant chinois du e-commerce, avec un CA de 39,9Mds$ (véritable montant des commission reçues par Alibaba vs 547Mds€ de volume des transactions sur le site).

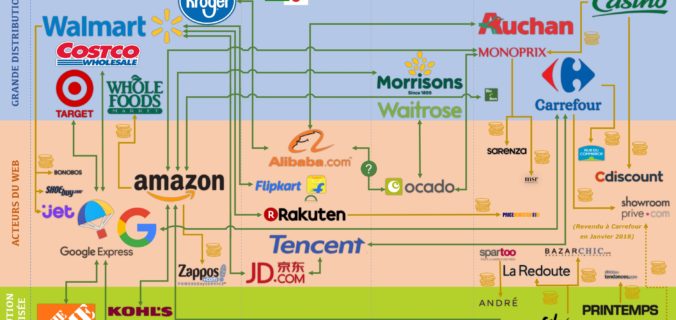

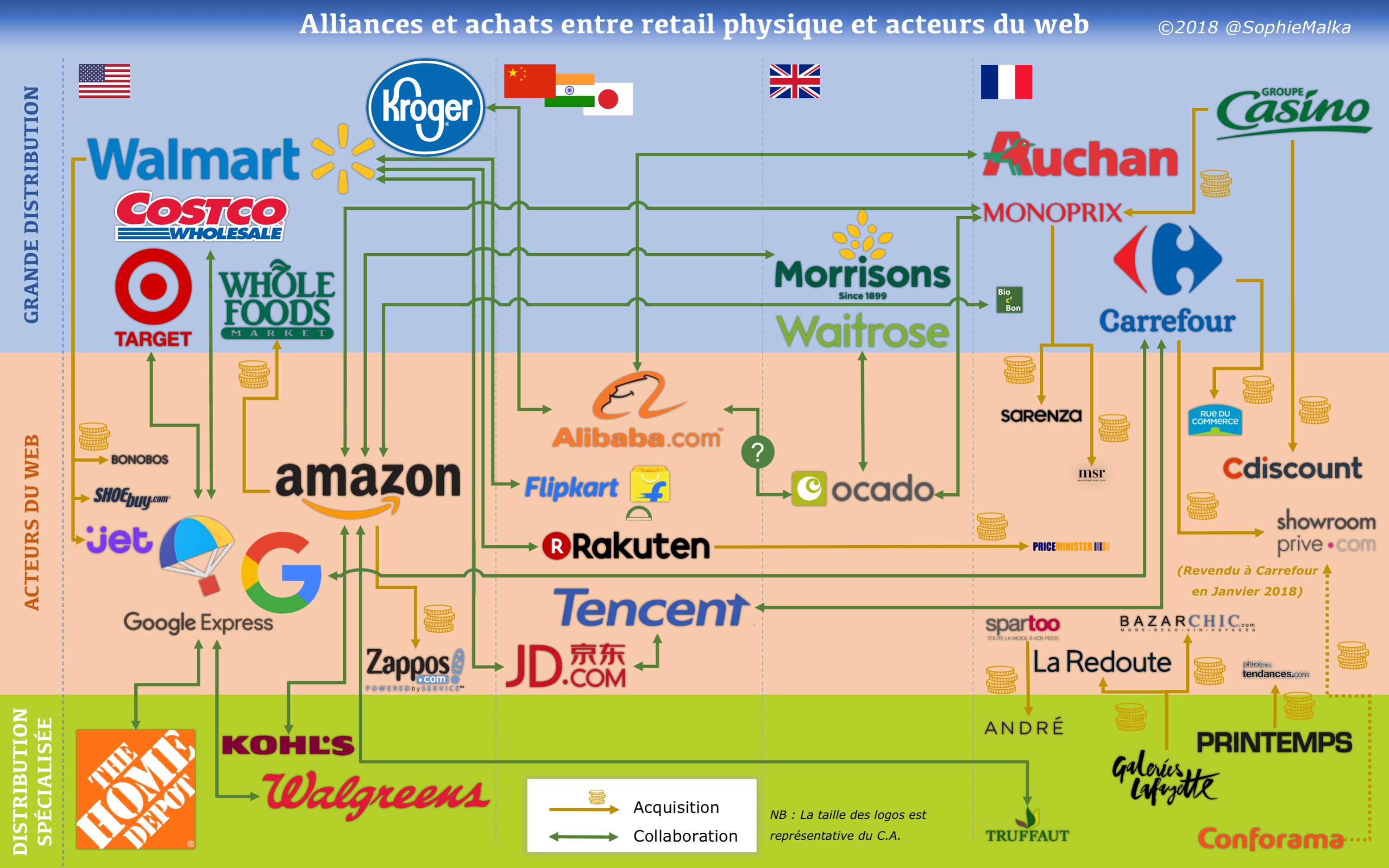

Afin d’y voir plus clair parmi ces rapprochements stratégiques, qu’il s’agisse de partenariats ou d’acquisitions, je vous propose une infographie qui permet de voir en un coup d’œil ce nouveau paysage mondial du retail

NB : cette infographie n’est pas exhaustive et volontairement axée sur les rapprochements » on et off » (même si les enseignes ne sont plus off depuis longtemps). En effet, je n’ai pas voulu inclure ceux entre enseignes physiques pour ne pas alourdir le schéma (déjà complexe…) même s’il y en a eu beaucoup aussi ces dernières années (Fnac/Darty et + récemment MediaMarkt, Metro/Auchan…) et que c’est aussi révélateur d’un grand bouleversement mondial.

Depuis que le retail existe, ces rapprochements entre distributeurs physiques (et encore aujourd’hui avec les nombreuses alliances aux achats) ont toujours existé. Egalement du côté des e-commerçants qui ont, eux aussi, acquis quelques pépites comme Zappos racheté par Amazon en 2009.

Aujourd’hui, pour satisfaire au client omnicanal, la tendance de fond est à la convergence entre online & offline

Ainsi, il y a quelques années, les enseignes physiques ont d’abord commencé par ouvrir leur propre site marchand puis certaines ont acheté des pépites internet pour acquérir les compétences qu’elles n’avaient pas et partir avec de l’avance (ou moins de retard diront certains) sur internet : Casino avec Cdiscount, Carrefour avec RueduCommerce, Monoprix avec Sarenza, Galeries Lafayette avec La Redoute, Walmart avec Jet et Bonobos…

Plus récemment ce sont les pure players qui ont ouvert des magasins : LDLC, Zalando, Spartoo, Miliboo, La Redoute, Made, Sezanne…et même Alibaba qui a ouvert son propre supermarché Hema Fresh.

D’autres ont fait le choix de racheter des enseignes physiques comme Amazon avec Whole Foods pour 16Mds€ ou à plus petite échelle Spartoo avec André.

Les raisons sont multiples :

– Pour les pure players, il s’agit de disposer de points de contact physiques avec le client, soit tout simplement comme lieu de retrait des colis, soit comme lieu de découverte et d’interaction avec l’offre quand il s’agit de produits où le client a besoin et envie de toucher, d’essayer, tester…(textile, mobilier/déco…)

– Pour les enseignes physiques, il s’agit d’acquérir plus rapidement les compétences et la culture digitales qu’elles n’ont pas nativement mais aussi d’aller plus vite pour répondre aux nouveaux comportements des clients. Il s’agit aussi dans le cas d’alliances avec des géants tels qu’Amazon de profiter de leur trafic énorme et de capter de nouveaux clients. Et enfin pour l’alimentaire surtout, l’intérêt se trouve aussi dans l’excellence logistique notamment en termes de livraison à domicile, où la gestion du dernier kilomètre est complexe et coûteuse.

Que remarque-t-on dans cette infographie ?

– La plupart des enseignes américaines (sauf Walmart et Kroger) ont choisi de s’allier avec Google Express –dont finalement on parle étonnamment peu en France– plutôt qu’avec Amazon

– Kroger, n°3 de la distribution mondiale, a en effet préféré s’allier avec le chinois Alibaba ainsi il semble mieux armé face à Walmart, n°1 loin devant avec un CA de 485Mds$, et Amazon n°6 avec un CA retail de 95 mds€ (vs un CA tout compris de 178Mds$).

– De par la nature géographique de ses alliances, Walmart, après avoir beaucoup investi sur son marché intérieur, semble s’intéresser plus particulièrement au marché asiatique (avec le chinois JD.com, l’indien Flipkart et le japonais Rakuten)

– Mis à part le rachat de Whole foods et le partenariat avec Kohl’s pour des corners en magasin, Amazon semble moins s’intéresser à son marché domestique qu’à l’Europe où elle déploie de nombreux partenariats, notamment en France et Royaume Uni.

– Les français Carrefour et Auchan déjà bien implantés en Chine semblent vouloir poursuivre cette stratégie en s’alliant respectivement avec Tencent et Alibaba

– On peut aussi s’étonner du choix de Monoprix de s’allier avec Amazon pour la livraison de son offre alimentaire alors que Casino (maison mère de Monoprix), détient aussi Cdiscount, seul pure player français qui semble de taille à combattre avec Amazon sur le marché français, qui propose une formule de livraison illimitée similaire à Amazon Prime, et propose également la livraison alimentaire notamment avec son réseau Franprix (autre filiale de Casino)

– On peut également noter dans ce panorama des alliances, l’absence du groupe allemand Schwartz, n°4 mondial de la distribution avec un CA de 99Mds€.

– Et enfin, plus anecdotiquement, on pourra sourire de l’intérêt porté au secteur de la chaussure (Sarenza, Spartoo, Zappos, André) dont on disait pourtant au début que ça ne marcherait jamais sur internet !

Le mouvement ne fait que commencer, la convergence entre le digital et le physique est inévitable et les concepts hybrides et omnicanaux seront les modèles de demain. La tendance est à la concentration mais nul ne sait encore qui gagnera ? Espérons que ce soit le client !

Bravo,

Super article et super blog 😉